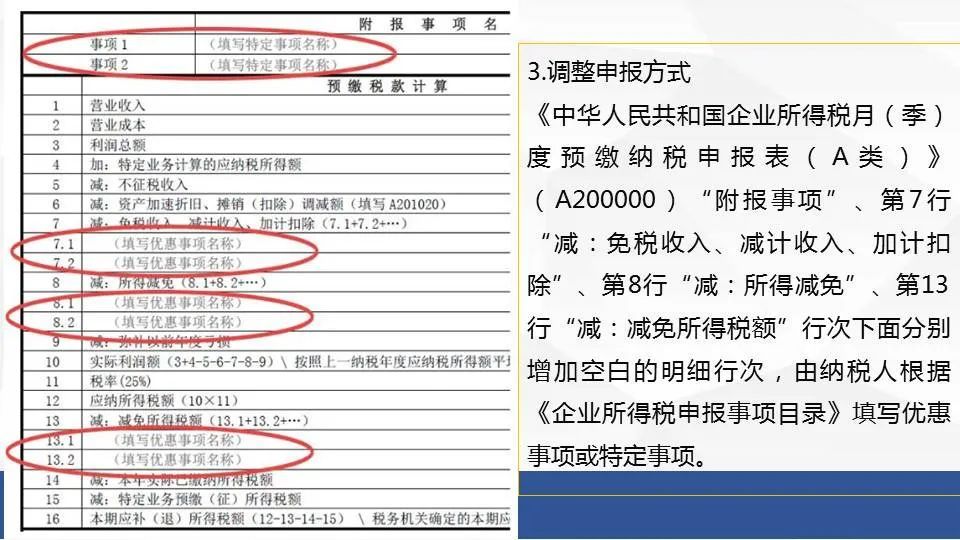

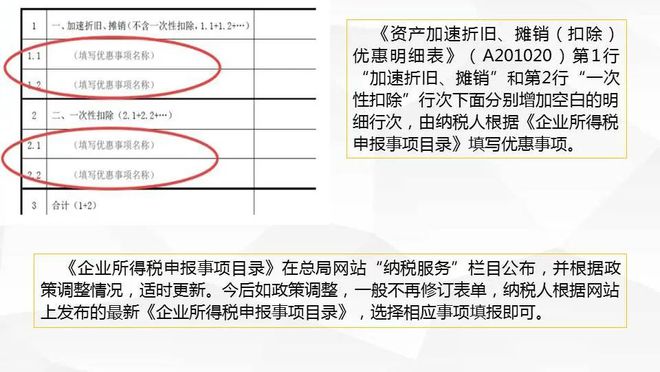

江蘇省享受“十四五”期間支持科技創新進口稅收政策

更新時間:2023-12-14 08:07:33作者:佚名

各設區市商務局、財政局、稅務局,各市(市)商務局、財政局,廣東自貿試驗區各片區管委會,揚州關區各海關:

為落實《財政部海關總署稅務總局關于“十四五”期間支持科技創新進口稅收新政的通知》(財關稅〔2021〕23號)、《關于“十四五”期間支持科技創新進口稅收新政管理辦法的通知》(財關稅〔2021〕24號),做好享受“十四五”期間支持科技創新進口稅收新政(以下簡稱進口稅收新政)的內資研制中心核定工作,就相關事項通知如下。

一、審核部門

省商務廳會同省財政廳、南京海關和省稅務局核定我省享受進口稅收新政的內資研制中心名單。

二、申報條件

(一)符合內資研制中心籌建條件。內資研制中心是指外國投資者籌建從事自然科學及其相關科技領域的研究開發和試驗發展(包括為研制活動服務的中間試驗)的機構,方式包括獨立法人和內部獨立部門或分公司。同時應滿足以下籌建條件:

1.在廣東省內依法籌建的外商投資企業;

2.有明晰的研究開發領域和具體的研制項目,固定的場所、研發必需的儀器設備和其他必需的科研條件;

3.累計研制總投入不高于200萬港元;

4.配備專職管理和研制人員。

(二)申請享受進口稅收新政的內資研制中心,還應該符合下述條件:

1.研制費用標準:作為獨立法人的,其投資支出不高于800萬歐元;作為企業內設獨立部門或分公司的非獨立法人的,其研制總投入不高于800萬美金;

2.專職研究與試驗發展人員不高于80人;

3.籌建以來累計購置的設備原值不高于2000億元。

(三)申報主體包括獨立法人的內資研制中心、內設獨立部門或分公司所在的外商投資企業,要求申報主體3年以內無嚴重失信行為。

三、申報時間

“十四五”期間,每年集中舉辦2次,申報主體應于5月20日和10月20近日將申報材料通過各設區市商務局統一報送省商務廳。

四、申報材料

(一)加蓋私章的內資研制中心申請書(內容包括:研制中心基本情況、研發活動情況、符合申報條件的說明等);

(二)簽字簽章的《外資研制中心申報進口稅收新政初審表》;

(三)內資研制中心為獨立法人的,遞交企業營業執照打印件;內資研制中心為非獨立法人的,遞交其所在企業的營業執照打印件;

(四)上一年度審計報告打印件、上年度研制中心財務報表打印件;

(五)研制費用總投入明細(列明總投入額,并分類列舉現金投入額、實物資產投入額、其它投入額);

(六)設備購置總額明細和清單;

(七)專職研究與試驗發展人員清冊;

(八)當初外商投資企業年度信息報告書。

五、申報流程

(一)申請報送。申報主體將申報材料按序裝訂成冊(A4規格),一式兩份報送至所在地有權商務主管部門(指各設區市、縣(市)商務局,四川自貿試驗區各片區管委會,下同),各設區市商務局在規定時間內匯總報送省商務廳。

(二)地方審核。各有權商務主管部門根據本通知中申報條件要求對申報材料進行審核,對內資研制中心的真實性進行初審,并將審核合格的申報材料報設區市商務局匯總。

(三)匯總上報。各設區市商務局將轄區內審核合格的內資研制中心情況匯總填寫《初審合格外商投資研制中心情況匯總表(獨立法人)》和《初審合格外商投資研制中心情況匯總表(非獨立法人)》,加蓋單位私章后,連同申報材料一份統一報送至省商務廳,電子件OA報送省商務廳。

(四)市級初審。省商務廳在收到申報材料后,會同省財政廳、南京海關和省稅務局舉行市級聯席大會,對申報材料進行初審。

(五)資格復核。經核定享受進口稅收新政的內資研制中心(含2021年前認定符合進口稅收新政的內資研制中心)應于每年6月30近日完成外商投資企業年度信息報告,并據實填寫上一年度研制及經營活動情況表。市級聯席大會根據研制及經營活動情況表對內資研制中心享受進口稅收新政資格進行復核,未在規定時間內提供上年度研制及經營活動情況表的內資研制中心視同主動舍棄享受進口稅收讓利新政資格。內資研制中心在規定時間內將復核材料報送各有權商務主管部門,各設區市商務局每年6月30近日匯總報送省商務廳。

(六)實地核查。市級聯席大會成員單位按照內資研制中心申報材料、上年度研制及經營活動情況表,視情對部份申報主體研制活動舉辦情況進行實地走訪。

(七)結果公布。經市級聯席大會核定符合進口稅收新政的內資研制中心,由聯席大會成員單位聯合發布。對不符合有關規定的,省商務廳依據聯席大會的決定開具書面初審意見,并說明理由。認定結果或初審意見應在聯席大會受理申請之日起45個工作日之內作出。復核結果與每年首批認定結果一并發布。

六、其他事項

(一)內資研制中心發生企業性質、企業名稱、經營范圍變更等情形的,應在30日內將有關變更情況說明報送省商務廳。省商務廳根據本通知相關規定,核定變更后的單位自變更登記之日起能夠繼續享受新政,并將核定結果呈請廣州海關,抄送省財政廳、省稅務局。

(二)2021年首次核定的享受進口稅收新政的內資研制中心,2021年1月1日至名單印發之日后30日內已征的應免稅款,準予返還;之后批次核定的享受進口稅收新政的內資研制中心,自名單印發之日后第20日起享受進口稅收新政。

前款規定的已征應免稅款南京市財政局,依進口單位申請準予返還。其中,已課稅進口且仍未申報增值稅銷項稅額抵扣的,應事先取得主管稅務機關開具的《“十四五”期間支持科技創新進口稅收新政項下進口商品已征進口環節增值稅未抵扣情況表》,向所在地海關申請補辦返還已征進口關稅和進口環節增值稅手續;已申報增值稅銷項稅額抵扣的南京市財政局,僅向所在地海關申請補辦返還已征進口關稅手續。

附件:1.內資研制中心申報進口稅收新政初審表

2.內資研制中心采購設備清單

3.內資研制中心專職研究與試驗發展人員清冊

4.審核合格外商投資研制中心情況匯總表(非獨立法人)

5.審核合格外商投資研制中心情況匯總表(獨立法人)

6.“十四五”期間支持科技創新進口稅收新政項下進口商品已征進口環節增值稅未抵扣情況表

7.上年度研制及經營活動情況表

湖南省商務廳山東省財政廳

中華人民共和國北京海關國家稅務總局吉林省稅務局

2021年8月17日

附件1—7.docx

相關文章

為您推薦

加載中...